时间过得真快,一转眼2024年第一季度过完,进入4月了,每个月底最后一天就是我很开心的收利息的日子啦。

Macquarie Bank 我记得我存入时的活期利息是5.5%,另外一个是Ubank,活期利息是5.1%。

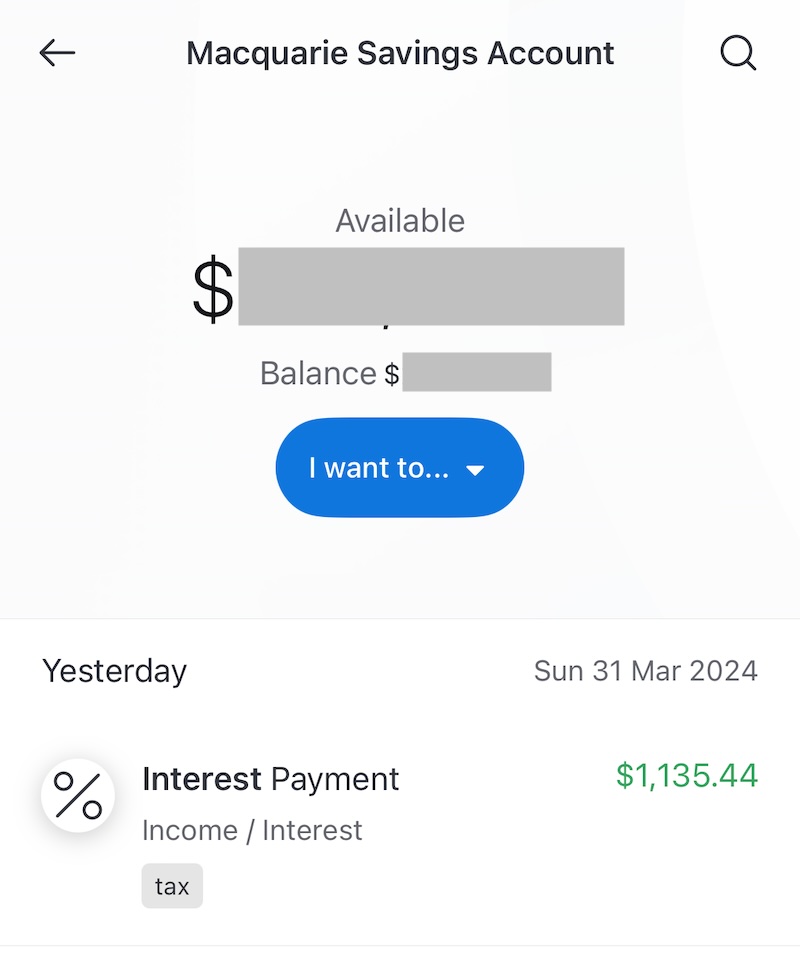

今天查了一下2个银行的账户,分别收到3月份的利息收入:$1135 + $1029,加起来共计:$2164

在当今澳洲如此高的银行存款利息的情况下,我相信贷款多的人都很痛苦,房东们压力山大;而没有负债,现金多的人会很开心。

不得不说,有这样一笔闲钱的话,放在银行里,每个月啥也不干,可以拿到$2000多刀的利息收入,感觉还是非常爽的。

所以老话说的好:“现金为王“,还是有道理的。在低息的时候贷款多的人很开心,包括以前的我自己,但是风水轮流转,世界金融格局瞬息万变,多留点现金储备,总没坏处。

哪怕像Apple,Google,Microsoft这样的巨无霸公司,其实也是很谨慎的,他们都有海量的现金储备,小心才能驶得万年船。

–

不过很可惜,这笔利息收入从下个月开始就没了。

原因是我不但有贷款,还有不少。

目前我除了自住房的贷款,还有2套投资房贷款,加起来有100多万吧。

最多的时候贷款大概有300万多,还好这几年已经卖了4套房子,我的贷款负债已经减少了很多很多了,否则像我这种没有收入混日子的人,日子真的是要过不下去了。

–

前阵子有个网友私信我问:“你有闲钱不放自住房的offset,而是去存款,是为啥?”

我也想啊,但问题就在于,我的自住房贷款是fixed的,fixed loan 根本就没有 offset。🥵

当初在澳洲RBA刚刚开始涨息的时候,那时贷款活期利率才2.xx%,我的broker提醒我接下来1年内,贷款利率很有可能会涨到4%以上,于是我就连忙去fix了个3.29%,2年。

当时根本没想到后来利息会涨那么多,谁也没想到RBA接下来的1年多接近2年里,发疯似的加了10几次息,加法加法,现在澳洲银行的贷款利率普遍都在6%以上了。

可惜我当初只fix了2年,很快这个月到4月中的时候,fix term就到期了,我的fixed loan会变成variable,利息也会一下子爆涨到6.xx% ,直接double了。具体会是多少现在还不知道,我估计大概会是6.1-6.2%这样吧,到时候再跟银行去谈谈,看看能不能给我个比较好的利率。

–

所以,等到fixed loan结束以后,比较make sense的决定,就是把这笔闲钱,放到相应的offset里去抵充利息。

澳洲的银行贷款有offset这个东西,不得不说还是非常好的发明,把闲钱放在贷款对应的offset账户里,就能抵充掉相应金额的利息。

这样一来,不但闲钱现金的回报率更高(因为贷款利率一般总是高过存款利率),而且这部分抵消掉的利息,由于本身并不是收入,是不用交税的。

而存款利息收入就需要算在个人财年收入里面,需要报税。

两下一比,肯定是offset比普通存款有绝对的优势。

–

好吧,下个月开始,虽然存款利息没有了,但我的自住房贷款利息也会被全部抵充掉,利息是0,只需要还本金就可以了。

其他多余的闲钱,我仍然在按照计划做每个月的ETF定投,最终目标就是把我的股票投资portfolio做到大约100万吧,就差不多了。

如果正好对存款有兴趣的话,不妨看看我最近写的:澳洲目前活期存款利息最高的7家银行 (2024年3月更新)