今天是星期天,一觉醒来,窗外的悉尼蓝天白云,又是美好的一天啊,我女儿刚刚开始2周的 school holiday,我们2个已经一起开始我们伟大的1000块拼图的挑战啦。

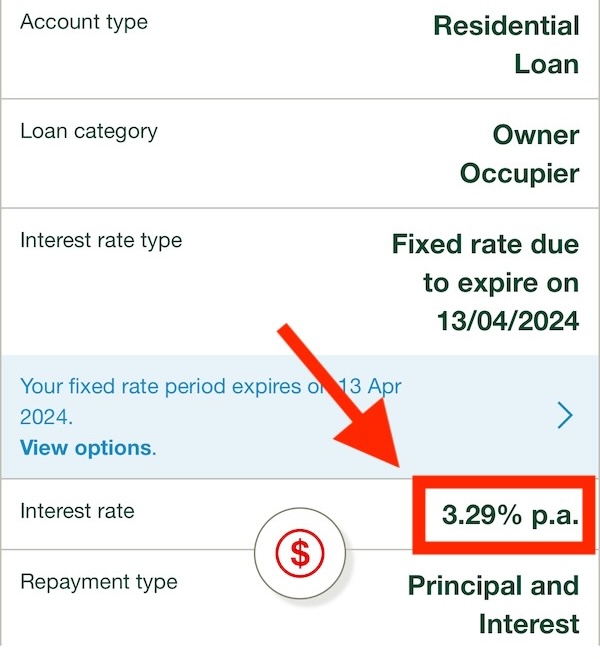

昨天打开网上银行一看,我当初fix了2年的自住房贷款利率 3.29 %,终于到期了。

无情的银行已经立刻迫不及待地把我的贷款自动调到了浮动利率 6.16%,几乎是原来的2倍。

如果按照我这个大约40万澳元的贷款额粗略计算一下的话:

原来的 3.29% 一年我只需付年利息 $13,160

现在的 6.16% 一年我要支付年利息 $24,640

加息以后,现在我每年要多付 $11,480 的利息,几乎翻倍了。

But… 还好,因为我去年卖了2套投资房,所以现在手上有比较充足的现金,来抵充这个贷款。

–

于是我昨天立刻做了2件事情:

第1个事情,打电话给我的银行,要求他们帮我设置了一个offset账户。

并且问他们这个 6.16% 的利率能不能再降一点。他们告诉我要协商利率,需要另外致电给专门的 pricing team (有的银行也叫 retension team),但是这个team周末不上班,给了我个号码,让我周一打过去。

以前我也打过这个电话,所以打算下周一去试试看,能不能多少给我降一点。

要是他们不肯降,我也没办法,谁让我现在既没工作收入呢?想转贷也没办法。😟

第2个事情,我要把之前分别存在2个不同高息存款账户里的钱,转到这个offset账户去抵充利息。

因为很明显,那边2个存款账户,我拿的只是5.xx%的利息,而且利息还要交税。

那肯定是把钱放在 offset 里抵消 6.xx% 的贷款利息,更为 make sense。

在试图转账的时候才发现,2家银行还有 daily transfer limit。

Macquarie Bank 是 $100k,Ubank 才 $20k。

Macquarie 的 limit 还算比较高,所以我就算了不高兴打电话了,顶多分2-3天就能转完了,也没差多少。

Ubank 每天$20k的转折限额也太低了,我要是每天转2万,那要转10几天才能把所有的钱转完,于是打了电话给 Ubank 客服要求 increase 这个 limit,搞定以后挺顺利,一下子就把钱都转过去了。

虽然以后拿不到每个月$2000多刀的存款利息了,但是看着offset里的钱,还是挺高兴的,至少我知道这个每年 $20,000多刀的贷款利息,今后是不用付了。

哼,你们这些资本家休想从我这里收到一分钱的利息!😆

基本上这笔放在offset里的钱,不到万不得已的情况下,我是不会再动了,就当已经把自住房房贷全部提前还清了。

除非。。。有一种可能,将来如果房贷利率再次降到3%以下,那样的话相当于可以用很低很低的成本借钱,我或许会考虑再取一部分钱出来投资。

但我觉得这个假设在可预见的短期未来(2-3年)应该不会发生吧,RBA 刚刚在过去的2年把 cash rate 从 0.xx% 一路加到现在的 4.xx%,勉强抑制住了澳洲的通胀,应该不大可能很快会又再次降回去吧。