2024年5月份过完了,来看看我家提前退休躺平后第7个月的收支情况。

首先是收支总览。

这个月开支挺多的,支出超过了收入。

5月份支出:$8677,收入: $6126,结余:-$2550

其实这个月我家其他的开销都属于正常的,但是发生了几个比较大的意外开支:

– 女儿学校来了一笔学杂费账单 $800多 (一年1次)

– 车子有3笔费用,1笔是在预料之中的保险费,另外2笔意外的换电池,修车,总共加起来达到了 $1300多

– Strata费 $1400多,Council $300多 (每季度1次)

这几项加起来,就差不多达到了$4000。

如果把 $8677(月总支出) – $4000(额外支出) – $2645(投资支出) 约= $2000(所有其他正常生活支出)

其他的所有生活支出也就不过$2000左右,还是保持在一个基本正常偏低的水平吧,跟其他的澳洲家庭比起来肯定算少的。

–

有人问我一家三口为啥平时生活费用这么低?

主要原因,首先是我的房贷没有了。

其次是我家的小孩很省钱。😎

话说,其实如果小孩子比较小的时候,花费会比较多,不是有人调侃说小孩子是“吞金兽”吗?

像我女儿现在这样16-17的年龄,花费其实是最少的。

在她小的时候,要上不少兴趣爱好班,她以前学过舞蹈,网球,游泳,画画,滑冰,钢琴,还有中文班,课外补习等等吧,这些每个月都要花不少钱。周末还要带她去各处玩,聚会party啥的。

她现在teenager了,平时不太喜欢跟我们出去,自己除了跟同学出去逛个街,现在基本就宅在家里,哪里都不去。

后来她大点以后,专攻钢琴,有好几年一直上一对一私教课,一次就是 $100,一个月就是$400-500了。

但现在这些课她全部都不上了,最近1年一门心思放在学习上要准备考HSC了。平时的开销就每个月给她一点点零用钱,偶尔给她买点衣服而已。所以现在这个阶段她成了一个非常省钱的小孩。😅

不过,如果明年她进了大学,费用又会多了,可能大学学费就要每年付1万刀左右吧。

这张图可以看到,单项费用从高到低的breakdown。

最多的依然是我的每个月的ETF定投 $2000

然后依次是物业费,女儿学费,车子保险费等等。

这个列表挺长的,下面还有不少小于$100的杂项费用,就不全部贴了。

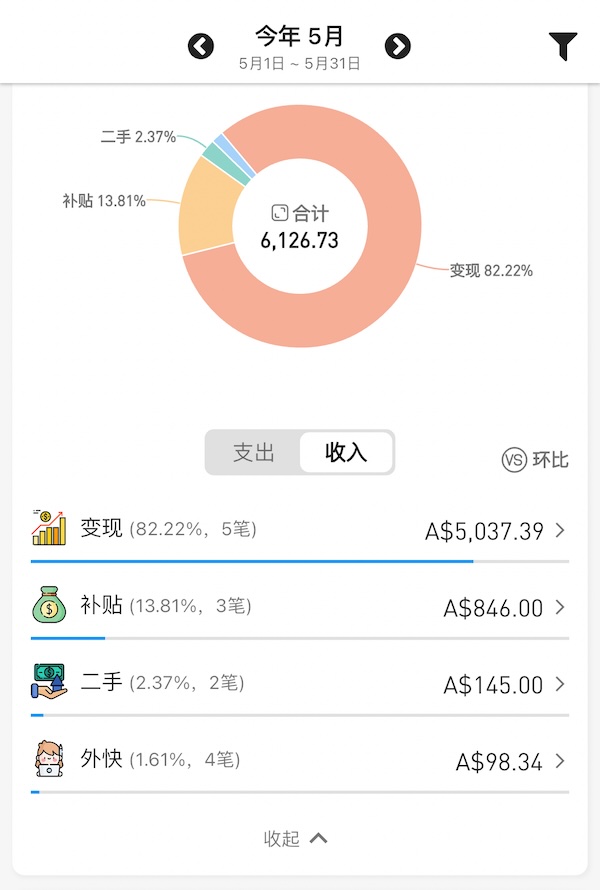

5月收入部分:

卖了几笔投资,变现了$5037。

收到几笔政府补贴 $800多,这个暂时记在账上吧,年底报税后肯定是要还回去的。🥵

再加上卖二手$100多,和一点点外快收入。

顺便说一下,我每个月卖出投资变现,并不是为了现金流,而是为了调整资产比例结构,也就是所谓的 re-balancing。

我家账上的现金余额目前够我们在没有任何收入的情况下,生活2年左右应该没啥问题。

–

说起投资,平时经常有人留言或是私信问我,在哪个澳洲平台上买卖股票和ETF。

那就推荐一下我自己已经使用了2年多的交易App:moomoo,大名鼎鼎的futu海外版。

最近moomoo推出一个新的力度很大的给澳洲新用户的注册优惠(详情看下面图片),又是送股票,又是送现金券。

澳股每笔交易仅需A$3 (澳洲最低),美股交易仅需U$0.99,而且没有最低存款要求,也没有隐藏费用。同时,moomoo 还支持 CHESS sponsored,让交易更加安全和透明。

此外,账户闲置资金还能享受高达6.8%p.a.的利息收益。

还有跟其他澳洲投资app比起来,moomoo有中文界面和客服,用起来比较方便。

如果有兴趣可点击我的专属邀请链接或扫描下方二维码注册:https://j.moomoo.com/011Gfs

具体详情和条款请见链接上的官网说明。