中国国内现在是低息环境,各种低风险稳健理财产品收益都相当的低。

我的支付宝余额宝,年化收益只是可怜的1.5%左右。支付宝里买的几个债券基金,看了下最近一年收益大概也就2.5-3.5%左右。

我自己是不会去存银行定期存款的,因为收益太低了。但我老爸最近存的定期也就1.5-1.8%。

我招商银行里银行R1风险级别最低的理财,一般都超不过2%的年化收益。R2级别的理财产品,大部分年化收益也就2.x%,基本超不过3%。

–

那么现在国内还有4%以上的稳健理财吗?

很明显,我写这个标题,那就是有的。

我最近自己买的,收益的确有4%以上。

而且这个产品有几大好处:有国内银行账户,任何普通人都能买,比较安全稳健,收益稳定,没有固定期限,灵活申购和赎回。

好了不卖关子了,我买的这个叫“中银QDII-日计划(美元版)”。

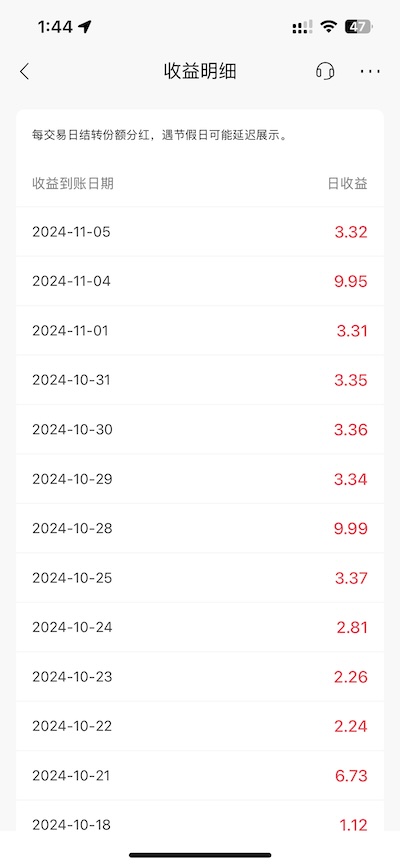

目前收益在4.15%的样子,之前几个月其实更高,最高到过4.5%左右,但美元最近降息了,但现在还是能轻松超过4%。

购买很简单,在各大国内银行app里,先购买美元,然后在理财板块里搜索活钱管理,把币种改成美元,就看到了。

我自己用的是招行,但是在其他的银行app里差不多应该也是一样的,都是代销中银理财的。

–

我从大概3周前分批买了3万美元,目前收益看起来很稳定,收益每个工作日结算,大概3块多美元/天,基本实现了咖啡自由(相当于20几人民币,差不多可以每天买2杯打折后的瑞幸咖啡)

接下来,我可能会再追加购买一些,把今年的5万美元额度用完。

–

这个产品有没有缺点?

那肯定有的,这个世界上没有东西是完美的。

1. 因为每人每年只有5万美金购汇额度,所以你顶多也就能买5万一年

2. 购汇和结汇,会被银行赚汇率差价,我自己没有具体算过,但有人说大概每次一进一出,会有0.4%的损失,所以最终收益就算大概9折吧,那还是要比绝大部分目前的理财高不少

3. 美元对人民币的汇率波动风险,这个大家都懂,不解释了

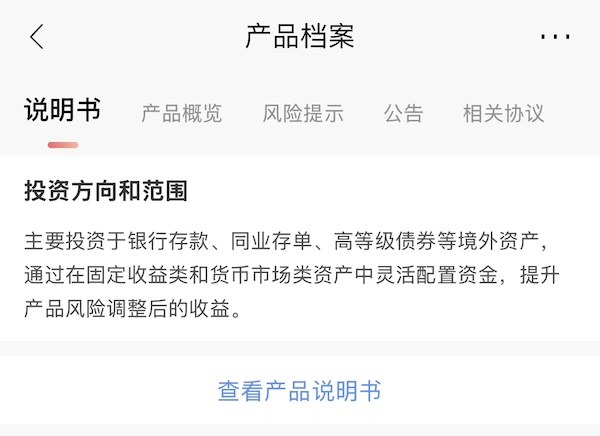

最后,我需要说我只是推荐一下,具体信息请自行搜索研究。因为我只是指个方向,不会手把手教你怎么走路。

我买这个东西,是经过我自己家庭的财务情况综合考虑过的,而且只占我的家庭资产很小很小的一个比例,所以千万不要跟着我无脑买,自己思考并主动判断,哪怕买之前也要去仔细看看产品说明书,具体条款什么的。

本文也不构成对任何人的投资理财建议,现在任何理财产品,都是不保障本金的,都有风险的,要保本的请直接去银行存款。

–

最后,在澳洲的朋友,如果有兴趣想要获得一张非常好用的澳洲银行卡,再加$100刀的开户奖励,再再加上5.5%的活期存款利息的,那么可以点下面这篇文章了解一下,这个活动还在有效期,11月底结束。