上个月第一次记账之后,我发现我的记账方式有问题。

最大的问题就在于,我把上个月支付宝里的理财收益的浮动盈亏,算入了我的收入。

因为支付宝的2月月度账单里告诉我,收益¥5000多元,我理所当然的就把它算成收入了。但是我后来觉得,这样记录是有问题的。

因为基金投资的盈亏,只是账面上的波动,并不是真正的收入或支出,如果要记录的话,那我其实上个月在澳洲股市账户里还有几万刀的盈利呢,难道也把那个记录进去?

那样就会造成有时候一个月会有几万刀的收入,下个月又会有几万刀的亏损,但都是变来变去的虚的数字,对于记账的有效性来说,毫无意义。

所以,思考过后,我觉得最好的记账方式就是:只记录我家所有现金的流入和流出。

因为对我自己来说,记账的目的有2个。

第一:了解我们家平时到底花了多少钱,还有钱花在哪里了

第二:了解我们退休以后的被动收入,到底能不能覆盖支出

因此,我以后就应该只是记录所有的 cash flow (现金流动),所有花出去的钱,不但是日常消费,包括投入到理财里的钱,都是“支出”;所有收到的现金,包括卖出投资,都是“收入”。

这样就能看到底一年下来,我们家收支是否平衡,是有结余,还是出现了赤字。

当然,除了现金流,我自己还有另外一个Excel表格,记录我所有的资产情况,每2个月会更新一次,跟踪我的资产状况,以及决定要不要做出买卖的动作。

–

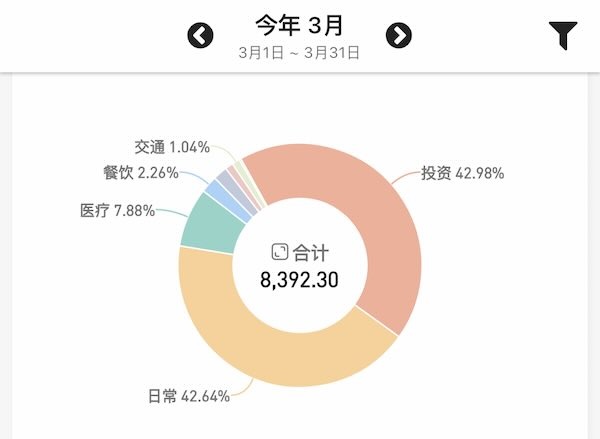

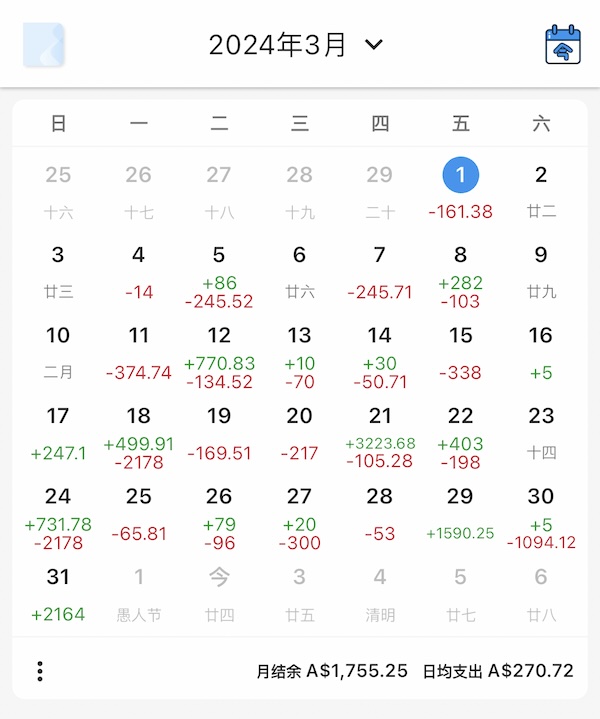

好了,絮絮叨叨讲了很多废话,接下来看看我家3月份的收支情况:

3月份支出:$8392,收入: $10147,结余:$1755

为啥这个月会有这么高的收入呢?下面会说。

几个大类别的支出情况,在投资一项挺多的,花了$3607,所以其实减去这一项的话,家庭日常开销就只有: $8392 – $3607 = $4785

$4785 里面甚至于还包括了$2000多刀的房贷,减去房贷的话,其实一个月只花了$2000多块钱,在澳洲算是非常少的家庭开支了吧。

3月最大的几个单项支出,房贷是大头,接下来是投资。

牙医费用上个月花的有点多,但这属于一次性费用,接下来的至少半年应该就没有了。

其他都是买菜和超市等日常消费吧。

3月份收入比较高的原因是,我卖出了好几笔投资,加起来总有$6000多刀,所以cash流入不少。

然后第2大的是$2000多刀的存款利息收入。

另外有几笔外快收入,其中有1笔比较大的外快收入进帐,有$600多刀,完全是预料之外的,但也是被动收入,我什么也没做。

–

总体来说,这个月属于正常吧,还略有结余。

记账挺好的,让我从以前的只是毛估估每个月花了多少钱,到现在有个很清楚的明细,我应该会至少坚持一年吧。

下个月再来更新。