我在Youtube频道里经常被问到关于在澳洲投资的一些税务问题,所以今天就用来简单科普一下,澳洲股票基金投资的一些税务基础知识。

声明:我只是个普通业余投资者,不是税务专家。所以这个视频里所说的不构成任何税务建议,也不保证100%准确。有具体的税务问题最好还是咨询澳洲税务局ATO和专业会计师。

我会以聊聊以下这些有关税的问题:

- 澳洲股票基金投资要交哪些税?

- 什么是Capital Gains Tax?

- 什么是股票/基金分红?怎么交税?

- 什么是Franking Credit?

- ShareSight – 免费股票管理和税务报告工具网站

- Micro-investing/ Robo-advisor 怎么报税?

- 股票投资的报税还有那些需要注意的?

============================

这篇文章是我的Youtube视频的文字版。

如果你更愿意看视频的话,可以戳这里,或者点击下面的图标直接看视频版。

============================

1. 澳洲股票基金投资要交哪些税?

简单来说,在澳洲投资股票基金之类的产品,会产生2种收入:

-

-

- Capital Gain 资本增值

- Dividend 或是 Distribution 分红收入,或者叫股息

-

这2种收入都需要交税。

说到税,我们需要先了解2个澳洲最基本的税务知识:

-

-

- Financial Year 财政年度

- Resident Tax Rate 居民税率

-

澳洲的Financial Year是每年的7月1日开始,到次年的6月30日结束。

为什么不是自然年呢?我也不知道。。。。

比如现在我写这篇文章的时候是2021年7月,我们就刚刚结束了2020-21这个财年,开始了一个新的2021-22财年。一个财年结束了以后,公司企业或者个人就可以开始为上一个财年报税了。

Resident Tax Rate就是澳洲税务居民的税率,每年可能会根据税务政策有微小的改变,在ATO网站上都可以查到。

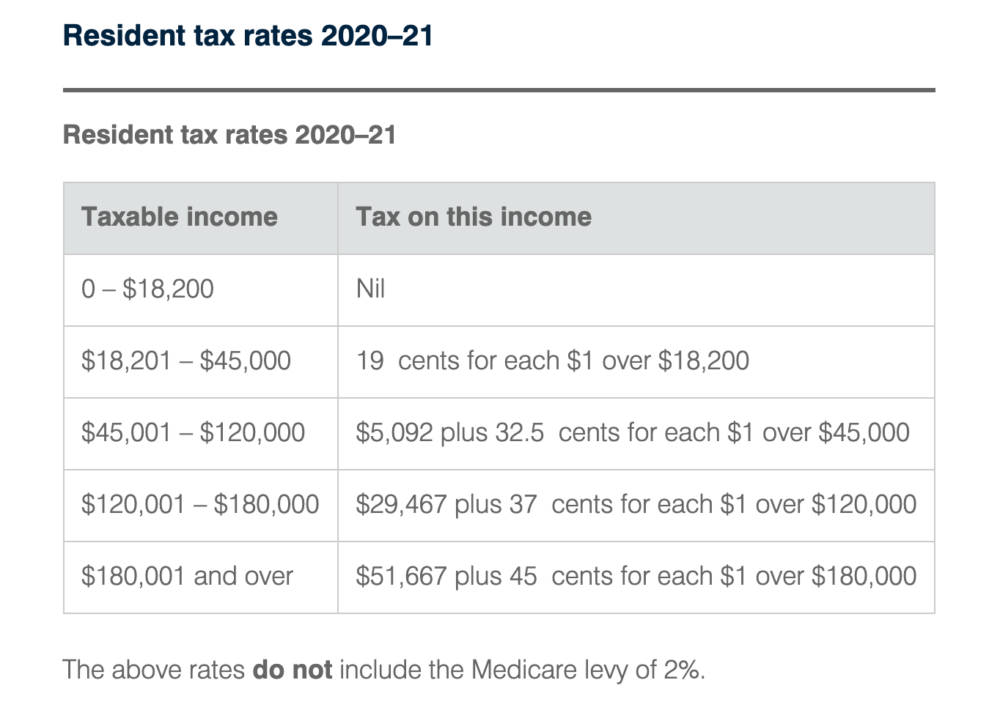

最新的2020-21财年的税率可以看这个表格:

收入在0-$18,200之间不用交税;

收入超过$18,200到$45,000的部分,税率为19%;

收入超过$45,000到$120,000的部分,税率为32.5%;

以此类推。。。

需要注意的是这个税率仅适用于澳洲的税务居民,如果你不是澳洲税务居民身份,比如是海外投资者,或者是持有澳洲的打工度假签证,那税率是不同的。这里就不展开说了。

了解了这2个基础知识以后, 我们来说一下:

2. 什么是Capital Gains Tax?

Capital Gains Tax,简称CGT。

故名思议,只有你的股票或者基金增值了,并且当你买掉其中一部分或者全部的的时候,会产生的税。

如果你的股票基金涨了哪怕100倍,只要你不卖,就不会产生CGT。

举个例子:

假设你在Afterepay这个股票$70块的时候买了100股,总共投入了$7000。

然后Afterpay涨到了每股$100,你决定买掉这100股,卖掉后得到了$100块 x 100股 = $10000

为了简化这个例子,我们不考虑其他交易费之类的成本。

$10000-$7000 =$3000块,这$3,000块就是你的Capital Gain,你需要为此交CGT。

CGT虽然听起来是一个单独的税,但它只是你的个人全年收入需要交的税的一部分,并不是单独计算。

你需要把一个财年里所有的Capital Gains 加入到你的全年收入里来报税。

假设你的财年其他收入总共是$60,000块,那按照刚才那个例子里你卖股票赚的3000块就要加入到相应档的税率范围里(见上面表格)

你的收入就变成了$63,000块来报税。

你总收入达到的最高税率范围就是你的Marginal Tax Rate 边际税率。

不过如果你买入并且持有一个投资超过了12个月,买出后只需要计算一半的增值, 50%的折扣,专业术语是capital gains tax (CGT) discount

这是一个非常大的税务上的优惠,也说明长期投资的行为是被澳洲政府所鼓励的。

仍然拿刚才的例子来说:

如果你的Afterpay是持有了1年以上才卖掉的,那你原来的Capital Gain $3,000块,可以打对折,计算成$1,500块就可以了。

你的收入 就是$60,000+$1,500=$61,500

跟刚才没有打折的例子比要少交将近$500块钱的税。所以如果持有股票超过1年以上再卖, 会帮你省很多税。

Capital Loss

有Capital Gain资产增值,那么也就会有Capital Loss。

也就是你亏钱卖出一个投资。

比如你花了$10,000块买了一只股票,跌到$7,000块卖出,那么你的Capital Loss就是$3,000块。

跟前面的Capital Gain不同的是,Capital Loss并不能抵消你当年的收入,而只能抵消当年的Capital Gain;或者Carry forward(顺延)到今后,抵消未来的Capital Gain。

我们来看个Capital Loss的例子:

假设你卖出一只赚钱的股票A Capital Gain是$5,000,

但是在同一财年你又卖出另一只亏损的股票B, Capital Loss $10,000。

那你的$10,000块钱的亏损可以抵消掉$5,000块的盈利,仍然有$5,000块的Capital Loss 顺延到下一个财年,整体来说对你的年收入没有影响。

说完了CGT,股票或基金还会产生另外一个需要报税的收入,就是:

3. 股票或基金的分红收益

先区分2个名词: Dividend 和 Distribution

Dividend是股票的分红,澳洲股票通常每年会有2次分红。

Distribution是基金的分红,大部分ETF基金每年会分红4次。

正常来说,当你报税的时候ATO已经有过去一个财年你的分红记录的数据了,如果自己通过MyGov网站DIY报税,你会发现分红的收入都帮你预先填好了。

分红收入加上你的其他收入就是你的总收入,按照刚才我们看到的税率表格就能计算出要交多少税了。

关于分红有一个小问题,那就是如果你选择的是DRP (Dividend Re-Investment Plan) 分红再投资要不要报税呢?

答案是当然还是要报税的。

不管你拿的是现金分红,还是用分红直接换成了股票或基金的份额,本质上你还是获得了分红收益 所以仍然要报税。

关于分红还有一个可能对很多新手很复杂的概念:

4. 什么是Franking Credit?

Franking Credit是一个澳洲特有的东西。

简单来说你就是在收到一笔股票分红的时候,由于公司已经为他们的利润交过一次公司税,通常是30%,所以作为我们投资者在收到这笔分红的时候不需要再重复交税 (Double Taxation)相当于得到一部分credit,再根据你的边际税率进行补税或者退税就可以了。

另外,根据不同的股票和基金,Franking credit有Full / Partial / No Franking Credit几种。

听起来确实有点复杂,我来举2个例子:

第一个例子:

John是一个高薪人士,收入高于$120,000澳币,所以他的边际税率为37%。

他今年有一笔股票分红收入$10,000块,其中有$7,000块的现金分红,再加$3,000块的Full Franking credit。

由于分红里已经交了30%的税, 他只要再补7%的税就可以了,而并不需要再交37%的税。

第二个例子:

Amy是一个低收入的人,年收入$10,000,所以她的边际税率为0。

她今年有一笔股票分红收入$1,000块,其中$700块是现金分红,并且附带了$300块的Franking Credit。

由于她的应交税收入就算加上分红还是达不到交税底线$18,200,所以不需要交税。

她在报税的时候可以申请把这个$300块的credit全部退回来,所以总共实际拿到的现金分红就会是$1,000块。

这2个只是很简单的例子,实际的情况在报税的时候可能会复杂的多,因为一个人可能会同时投资很多股票和基金,收入结构可能也会复杂的多。

通常来说财政年度结束以后,你可以从你的broker网站下载一份这样的annual statement来得到所有报税需要的数据。

如果你自己实在搞不懂的话,最好还是用一些专业工具来帮你计算 或者找一个好的会计师帮你做财年退税。

这里就引出来我接下来想要介绍的一个股票投资日常管理和报税的好帮手:

![]()

5. ShareSight 网站

我自己个人用Sharesight好多年了,它是一个管理你的股票和基金portfolio的网站。

自从用了它以后,我再也不需要自己用Excel表格计算我的投资收益了。

你可以用这个网站很方便的跟踪你的投资回报,分红收入以及生成各种报告。

如果你持有的股票基金少于10个使用这个网站是完全免费的,Sharesight支持澳洲证券市场ASX上所有的股票和ETF基金,另外还支持几十个其他国家的证券市场:

比如新西兰NSX,美国的NYSE和NASDAQ,加拿大DNSX,上海股市SHG,深圳股市SHE,香港HKG,新加坡SGX,伦敦LSE 德国FRA 等等。

除了股票基金,还能跟踪Bitcoin之类的主流数字货币。

你可以手动输入股票基金的买卖记录,或者使用自动导入功能。

我最喜欢的就是ShareSight的各种报告功能,比如我经常用Performance Report来看我的投资回报业绩,Taxable Income 和CGT Report用来获取年度报税的数据。

最棒的就是这些基础功能都是免费的,如果你投资在不同国际货币的股市,想要更复杂一些的report,比如Multi-Currency Valuation Report,或者预测未来的现金流Future Income Report等等,可以升级成为付费会员得到。

总之Sharesight的功能非常强大,如果想试用一下ShareSight网站的话,

欢迎使用我下面的专属推荐链接,得到4个月免费的优惠:

https://www.sharesight.com/andy/

但正如我刚才说的,如果你的股票基金持有不超过10个,也不需要高级的report功能的话,它是完全免费的。

下一个问题就是不在普通股票交易平台上买的私募基金,比如像:

6. Micro-investing/Robo-advisor 之类的怎么报税?

在澳洲现在有像 Spaceship / Raiz / Stockspot / 等等一些微投资和私募基金的平台。

这些网站和平台,在一个财年结束了以后,通常会发一个年度的报告给你 一般就叫Annual Tax Statement。

里面会详细列出你投资了多少,收益是多少,有多少capital gain和分红,等等数据。

你有了这份报告就能自己去报税或者交给你的会计师帮你报税了。

最后,说一说:

7. 关于投资和税务需要注意的事情

-

- 你的投资的收入必须要申报

因为其实即使你不申报,ATO也完全知道你的投资收益,在澳洲你的投资收入是很透明的,不申报可能会有很严重的后果。

-

- 除了申报投资收入,别忘记你也可以申报由于投资产生的抵扣

比如贷款利息,交易费用,股票交易课程,或者Broker网站的高级会员服务费等等。

包括像我刚才介绍的ShareSight网站的会员费。

这些费用都是你的投资成本,可以得到相应的税务抵扣。

-

- 所有投资相关的文件保留至少5年

你所有的关于股票基金买卖的交易记录,银行帐单,合同或者发票至少5年,以备ATO查账。

-

- 不要太急着报税

我见到有人在财年一结束7月份就急着报税,可能想早点拿到退税. 但是很多Broker, 基金公司,包括Super公司的年度statement,经常要到8-9月份才能出来。

所以不要着急,等拿到所有的这些报告以后再去报税。

==================

好了,以上就是全部内容,希望对你有所帮助。

如果想看该文章的视频版,欢迎去我的Youtube频道观看:安迪龙的Youtube频道