今天早上看email,收到了保险公司发来的一套投资房的房东保险 (Landlord Insurance) 的续保账单,我在点开附件的时候,心里默默的在想:今年保险费不知道会涨价多少呢?

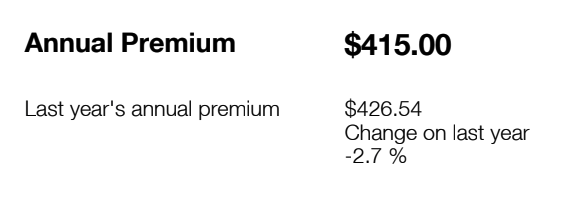

真的是打死我也想不到,定睛一看,今年的保费竟然降了10几刀!(见上图)

我简直不敢相信自己的眼睛啊 👀 在澳洲生活了10几年,似乎从来没发生过这样的事情啊。

每当收到年度账单,比如像这样的房东保险,车险,医疗险,Council费,Rego,物业费,哪次不是比上一年涨个至少5%,10%,甚至20%以上的啊?

我还记得Covid的时候,我收到过房东保险某一年甚至一下子涨了50%左右。

真的是很神奇,这次想破头也想不通为啥降价。

不过好吧,保险公司不涨价就是谢天谢地了,这次还主动给我降价我真的很感动啊,差点就老泪纵横了 😂

–

那今天就顺便简单讲讲澳洲的房东保险吧。不过我不是专业人士,不一定讲的都对,随便看看就好。

房东保险据我知道主要就是保这几个东西吧:

– 租客的欠租,逃租

– 租客对房子,电器,内饰的损坏

– 一些自然灾害还有第三方责任

我做房东的这10几年里,”基本上”一直都是买房东保险的,差不多每套房子目前的价格在$400-$600/年不等吧,不过我的投资房都是apartment/unit,如果是house我就不知道了,估计要贵一些,因为house还要保builidng。

通过专业中介管理的房子保费会便宜些,房东自己管理的房子保费会贵一些。

在澳洲卖房东保险的公司有很多,不少银行也卖,我用的最多的是Terri Scheer,因为他家是专业做房东保险的,也是很多房产管理中介会推荐的一家公司,还有一家是EBM,2家我都用过,有时候EBM比Terri Scheer便宜,所以自己去比较一下价格。我还用过Alianze,他家的房东自管保险好像挺便宜的。

做房东的这些年,其实碰到需要去跟保险公司claim赔偿的次数并不多,印象中也就3-4次吧大概。我碰到过租客欠租的,对房子内部有不同程度损坏的,都可以通过保险公司claim赔偿回来。中介都可以帮你去做这些的,除非房子是自己管理。

–

刚才为啥说“基本上”一直是买的呢?是因为我曾经有过一段时间没有买,处于裸奔状态。

主要就是我考虑一个性价比的问题,或者说风险收益权衡的问题。

因为我最多的时候有6套投资房,每套房算它$400-500的保险费,那么每年就是$2400-3000的费用了。

我相信这个道理谁都明白,买保险从概率上来说,对我们来说肯定是亏钱的,否则保险公司还赚啥钱,对吧?

如果一年不出任何事情,那么我每年这2K多,接近3K刀就打水漂了,如果出事情,那么我的损失要超过这个数字,才能赚回来。而且澳洲的保险很多情况都是要自己再出一个excess费才能claim的,这样就更不划算了。

那么我就在想,如果我不买保险,把这$2400存起来不行吗?

相当于我自己是保险公司 (self-insured),如果不出事,那么我每年存$2400,万一出事,我大不了自己掏腰包。

比如说,哪怕租客搞坏了个门,我自己花几百刀换一个不就好了吗?

由于我的房子比较多,所以我认为这样操作是make sense的。因为很多房子同时出事的概率并不高。

所以,我大概曾经有过1-2年,没有买任何房东保险,裸奔了一段时间。

–

这1-2年里运气还不错,的确也没出啥事,所以结果是我省了小几K刀。

But…. 这里有个问题,心理问题。导致我虽然省钱但是不省心,我会有担心和焦虑,我会隐隐地在心里害怕发生什么严重的事情。

而且,后来我突然意识到,房子内部出任何普通问题,这个损失我都是可以负担的,比如说哪怕坏几个电器,或者把全屋的地毯重新全部换掉,都是几千刀可以搞定的事情。

但是万一发生啥可能性极小但非常严重的问题,那我可真的是赔不起啊!

比如万一租客把房子点着了,或者在房子里摔倒,摔成重伤残废,要找我打官司,那我岂不是有倾家荡产的可能性?

所以,后来我还是不省这个钱了,还是花钱买个放心吧,自己心里也踏实点。

现在我反正也卖得剩2套投资房了,就更不会考虑不买了,就每年乖乖地掏钱买保险算了。